信用情報開示報告書を確認して、審査に通らない原因を解明しよう

キャッシング審査に通らない、もしくは審査で苦戦している方は、まず自分の信用情報を確認することが重要です。審査に申し込む前に、個人信用情報機関に信用情報の開示請求を行い、自分の信用履歴がどのように登録されているかを把握しましょう。

信用情報には、現在および過去の金融商品利用履歴や支払い履歴が詳細に記録されています。審査に通らない理由として、信用情報や属性情報に何かしらの問題がある可能性が高いです。

ただ、いざ信用情報を開示請求しても、キャッシング審査で重要な項目がどれなのか分からない場合があります。この記事では、信用情報開示報告書の見方と、審査で重要な項目をわかりやすく解説します。

信用情報開示報告書の見方と重要な項目

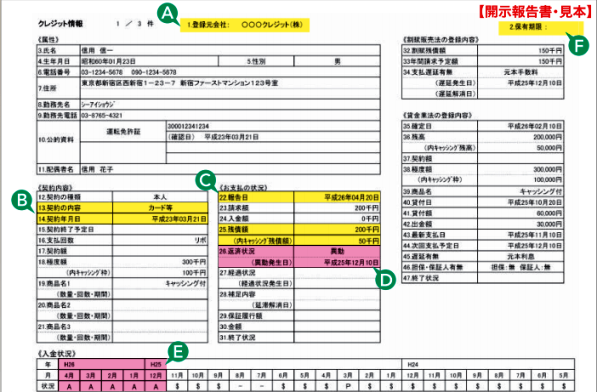

ここでは、信用情報の開示申請を行った際にCICから送られてくる信用情報開示報告書の重要な項目について説明します。以下の見本画像をご覧ください。

ここからは、開示報告書の見方について部分ごとに説明していきます。

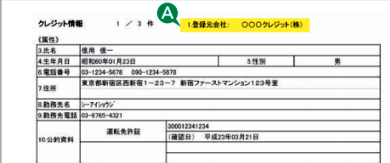

A:登録元会社

この「登録元会社」とは、信用情報を登録した金融機関のことです。もし信用情報に虚偽の情報が登録されていた場合、この登録元会社に修正や削除の依頼を行う必要があります。

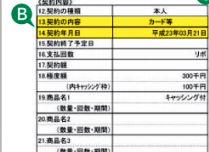

B:契約の内容

「契約の内容」には、以下のような契約情報が記載されています。

- カード等:クレジットカードの契約

- 個別割賦:商品代金を分割払いで支払う契約

- リース:リース料の支払い契約

- 保証契約:返済ができない場合、保証会社が返済する契約

- 無担保融資:保証のないキャッシング契約

- 保証融資:保証付きのキャッシング契約

- 住宅ローン:住宅資金の借入契約

- 移管債権:複数のクレジット契約を一本化した契約

契約の詳細には、契約年月日(申込者と金融機関が契約した日)、支払回数(例:リボルビング払いの場合)、極度額(利用可能な限度額)などが表示されます。

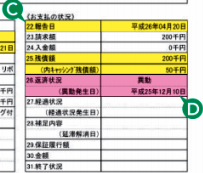

C:お支払いの状況(D:返済状況)

「お支払いの状況」では、下記の項目が確認できます。

- 報告日:金融機関が利用状況を確定した日

- 残債額:その時点での未払い残高

- 返済状況:長期延滞(61日以上、3ヶ月以上)、保証会社による返済、破産手続き開始などが記録されます。

「異動」が登録されていると、審査に非常に不利になります。異動情報がある場合、キャッシング審査では通過が難しくなります。

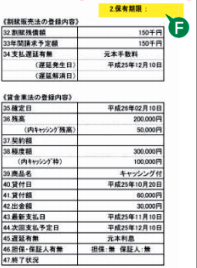

終了状況

- 完了:支払いが完了し、契約が終了している。

- 本人以外弁済:保証人や保証会社が返済を行った。

- 貸倒:貸し倒れとして処理された。

- 移管終了:契約が一本化されて終了した。

- 法定免責:破産により、法的に支払い免除が認められた。

「完了」や「空欄」以外の記録があると、審査に通るのは難しくなります。

E:入金状況

入金状況は、下記の記号で表示されます。

- $:請求どおりに入金された

- P:請求額の一部が入金された

- R:申込者以外から入金があった

- A:お客様の事情で未入金

- B:お客様の事情以外で未入金

- C:原因不明で未入金

- –:利用がなく請求もなし

基本的には「$」が並んでいるのが理想的です。それ以外の記号が並んでいると、キャッシング審査やカードローン審査に通らない可能性が高くなります。

F:保有期限

「保有期限」は、信用情報が登録されている期間です。延滞や金融事故情報が登録されている場合、この保有期限が重要となります。保有期限を確認し、今後の対策を考える必要があります。

まとめ

キャッシング審査に通らない場合、まずは信用情報開示報告書を確認することが必要です。信用情報には、過去の金融取引履歴や支払い状況が記録されています。審査に通るためには、これらの情報を正確に把握し、問題がある場合は対策を講じることが大切です。虚偽の情報が登録されている場合は、すぐに登録元会社に修正を依頼しましょう。

コメント